Die Anlagephilosophie

Priorität sollte nicht die Outperformance gegenüber irgendeinen Index haben, auch nicht die Volatilität und nicht der maximale Gewinn, sondern langfristig über alle Börsenzyklen hinweg kein Geld zu verlieren. Eine Index- oder Benchmark-Fixierung stehe dabei nur im Weg. Wichtiger ist die Planung der eigenen Vermögensallokation.

Faire Preise bitte!.

Von Sarah Speicher-Utsch, Quelle; Frankfurter Allgemeine Zeitung, Nr. 278 aus 11/2025

Dass eine gute Anlageberatung Geld kostet, leuchtet ein. Und wer viel davon hat, kann sich eine hohe Qualität leisten.

Für vermögende Menschen zählen aber nicht mehr Exklusivität, sondern Transparenz und niedrige Kosten. Der Siegeszug der ETF zeigt, dass Anleger nicht mehr bereit sind, hohe Gebühren für aktiv gemanagte Produkte zu zahlen. Wer heute sein Geld anlegt, erwartet eine ergebnis-offene Beratung, nachvollziehbare Kosten und den Zugang zu effizienten, breit gestreuten Lösungen wie den börsengehandelten Fonds. Die Zeiten sind vorbei, in denen Rückvergütungen die Produktauswahl bestimmen sollten - also 'Zahlungen, die Banken für die Vermittlung bestimmter Fonds als Dankeschön von den Fondsgesellschaften erhalten. In der Vermögensverwaltung haben die Aufseher diese bereits 2018 verboten. In der klassischen Anlageberatung hingegen existieren sie noch. Leide, aber der Druck auf Berater und Produkthersteller wächst. Statt das Produkt der Woche zu vermarkten, sollte die Branche den Mehrwert für die Kunden in den Mittelpunkt stellen. Zu fairen Preisen für beide Seiten.

Die Lösung

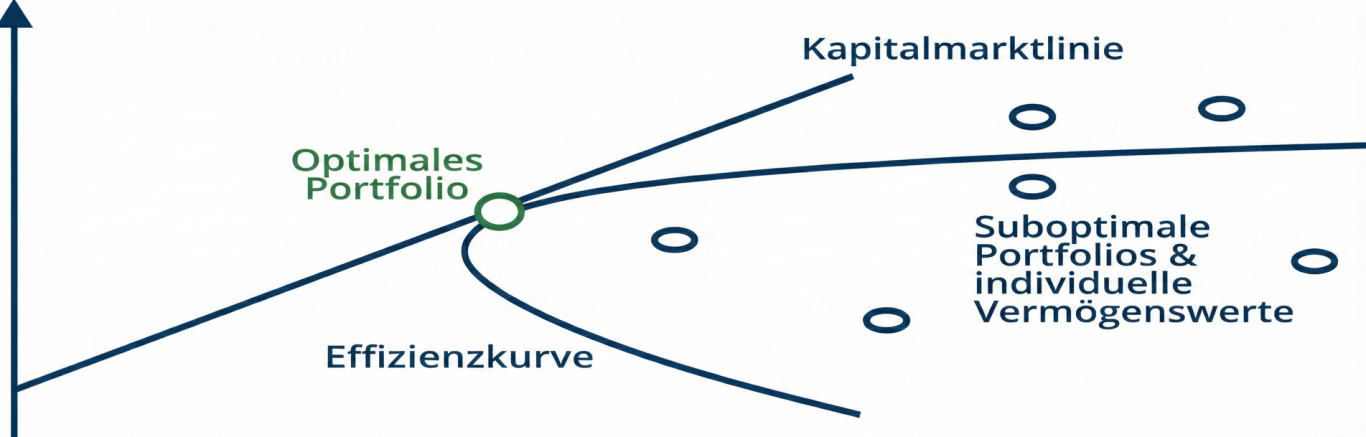

Capital Asset Pricing Modell

Dem Capital Asset Pricing Model (CAPM) liegt die Erkenntnis der Portefeuille Theorie zugrunde, dass sich durch Mischung von Wertpapieren (Diversifikation) deren Risiko (Renditeschwankungen) reduzieren lässt.

Hierfür erhielt William F. Sharpe 1990 den Nobelpreis.

Quelle: BWL-Lexikon.de

Die Kapitalmarktlinie ist eine gerade Linie, die den risikofreien Zinssatz mit dem Tangentialportfolio (dem „optimalen Portfolio“ im Diagramm) auf der Effizienzkurve verbindet. Sie zeigt den linearen Zusammenhang zwischen Risiko (gemessen als Standardabweichung) und erwarteter Rendite für effiziente Portfolios, die eine Kombination aus risikofreien Anlagen und dem Marktportfolio sind.

Der risikofreie Zinssatz wird durch die ETFs, welche einen Markt abbilden, geliefert und als Beta bezeichnet.

Aktiv gemanagte Fonds werden in dem Diagramm als suboptimales Portfolios und individuelle Vermögenswerte bezeichnet. Ziel ist es, dass die Fondsmanager zusätzliche Erträge generieren können.

Die Sharpe Ratio, entwickelt von William F. Sharpe:

Die Zahl misst somit die Performance pro Risikoeinheit. Eine gute Sharpe Ratio liegt über einen langen Zeitraum (mindestens drei Jahre) über 1,0. Eine Sharpe Ratio größer als 1,0 bedeutet, dass die Performance größer ist als die Volatilität (Schwankungsbreite). Die Sharpe Ratio bezieht sich auf ein ganzes Jahr (annualisiert).

Die Performance eines einzelnen Investments ist weniger wichtig als die Performance des gesamten Portfolios.

- Die Wahl der richtigen Alternativstrategien kann das Rendite-Risiko-Profil eines ausgewogenen Portfolios verbessern.

- Die Wechselwirkung (Korrelation) zwischen den einzelnen Anlagen (Aktien, Renten, Immobilien, Rohstoffe etc.) ist ein wichtiger Faktor bei der Risikobetrachtung. Eine niedrige Korrelation zwischen Anlagen kann das Risiko des Gesamtportfolios senken.

Henry Markowitz entwickelte ein Modell zur Portfoliooptimierung, das als "Markowitz-Portfolio-Theorie" bekannt ist. Dieses Modell basiert auf den vorgenannten Erkenntnissen

Die Depotstruktur

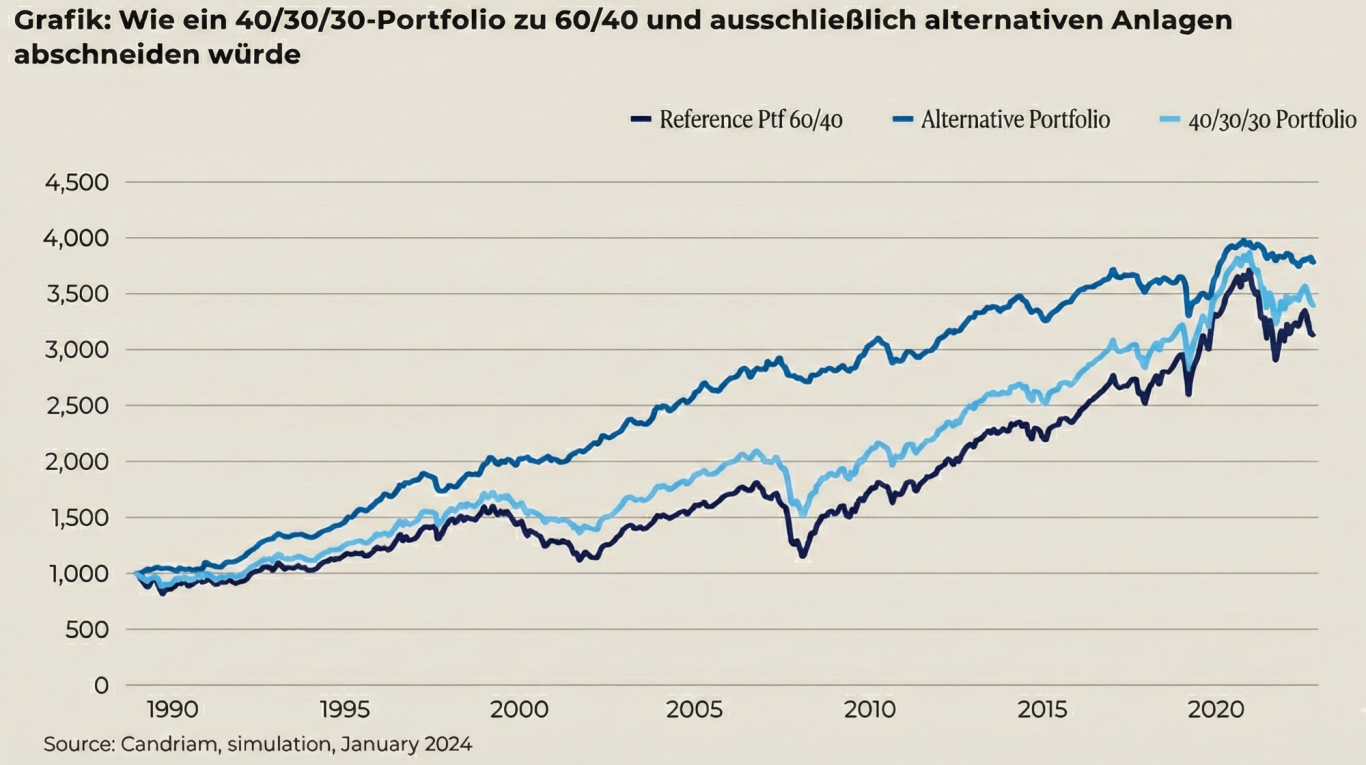

Das 60/40-Portfolio – 60 Prozent Aktien, 40 Prozent Anleihen – ist ein echter Klassiker. Erfunden wurde es 1952 vom späteren Wirtschaftsnobelpreisträger Harry Markowitz mit einem klaren Ziel: Anlageertrag bei einem Risiko unter dem von Aktien. In schwierigen Zeiten soll der Anleihen- Anteil fallende Aktienkurse abfedern.

Das Portfolio bietet sich für Investoren mit einem konservativeres Risikoprofil an. Diese suchen Anlagelösungen mit langfristigem Kurspotenzial, aber auch Kapitalschutz und laufenden Ertrag.

Die Zusammenstellung der Anlageklasse Aktien

Das 40/30/30-Portfolio mit einer variablen, an die Konjunkturphasen angepassten Allokation, bietet eine höhere Performance als das 60/40-Portfolio.

Ein 40/30/30 Depot ist ein ETF-Portfolio, das den Weltaktienmarkt in drei Regionen aufteilt: Nordamerika, Europa und Schwellenländer. Die Aufteilung orientiert sich oft am Bruttoinlandsprodukt (BIP) dieser Regionen, wobei 40% auf Nordamerika, 30% auf Europa und 30% auf Schwellenländer entfallen.

Diese Aufteilung zielt darauf ab, eine breite globale Diversifizierung zu erreichen, indem sie die wichtigsten Wirtschaftsregionen der Welt abdeckt. Die Gewichtung nach dem Bruttoinlandsprodukt (BIP) soll die relative Wirtschaftskraft jeder Region berücksichtigen.

Eine beispielhafte Gewichtung nach dem BIP der einzelnen Regionen wäre 40 Prozent (Nord)Amerika, 30 Prozent Europa und 30 Prozent Schwellenländer, verfeinert um das Vehikel des Dividend- ETFs

Weshalb die Dividendenstrategie in Form von Dividenden-ETFs?

Für wem sich Dividenden-ETFs eignen, hängt vor allem von den persönlichen Zielen ab. Wer eine Geldanlage mit regelmäßigen Erträgen sucht, um so ein passives Einkommen zu generieren, kann von der Investition in dividendenstarke Indexfonds profitieren.

Die wahre Inflation ist heute gerade für ältere Menschen höher als die Preissteigerungen im von Statikern verwendeten Warenkorb. Die „Babyboomer“ sind schon hinreichend etwa mit Elektronikgeräten ausgestattet, bei denen tendenziell wegen starker Konkurrenz die Preiserhöhungsspielräume für Anbieter gering seien. Dagegen sei etwa für Pharmazeutika, die gerade von Älteren stärker nachgefragt werden, die Inflation höher als die von offiziellen Stellen bekannt gegebene Kerninflation.

Ergo; mehr in Aktien investieren, in Unternehmen, deren Produkte derart beliebt sind, dass sie Preiserhöhungsspielraum haben. Nur als Aktionär solcher Gesellschaften können Sparer die Inflation schlagen.

Diese Information stellt weder ein Angebot noch eine Aufforderung zur Abgabe eines Angebots dar, sondern dient allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Diese Information erhebt nicht den Anspruch auf Vollständigkeit und ist daher unverbindlich. Sie stellt keine Empfehlung zum eigenständigen Erwerb von Finanzinstrumenten dar, sondern dient nur als Vorschlag für eine mögliche Vermögensstrukturierung. Die hierin zum Ausdruck gebrachte Meinung kann sich jederzeit ohne vorherige Ankündigung ändern. Soweit Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Information und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Diese Information stellt ferner keinen Rat oder eine Empfehlung dar. Diese Information ist vertraulich und ausschließlich für den hierin bezeichneten Adressaten bestimmt. Jede über die Nutzung durch den Adressaten hinausgehende Verwendung ist ohne meine Zustimmung unzulässig. Dies gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikroverfilmungen, die Einspeicherung und Verarbeitung in elektronischen Medien sowie sonstige Veröffentlichung des gesamten Inhalts oder von Teilen